10万hits

あぶない、自分でキリ番踏むとこだったw

あぶない、自分でキリ番踏むとこだったw

ゴールデンウィークで下腹に余計なお肉がたまり少々危機感を感じているkackyです。皆様お元気ですか?

日本企業が休んでる隙に誰か円を売ってるな!!!

てな感じで海外市場を監視しています。ここらでドル円をショートしとけば儲かるかもしれません。

昨日辺りにいよいよ上昇相場到来!?などと無謀にも書こうとしていたら今日は爆下げですよ、ハッハッハッ

と言った感じで、私のプラ転圏内に突入するかというところでするすると下がってくる。そんな行ったり来たりの相場がここのところは続いています。方向感がないのは若干ノイジーですが、株が上がるのが遅ければそれだけ上昇の余地が延びるので歓迎です。できればこのまま8月くらいまで行って欲しい。

来月のボーナスもほとんど使わない可能性が大きくなってまいりましたのでどこらへ投資したものか早速悩んでおります。

最近は利上げ等で出遅れている新興国株を厚めに買ってますが、それ一点もなーと思いますし、日興のETFはプレミアムが高止まりしていて気が進みません。フツーに日本株買うかもしれません。J-REITもなぁ、うーん。

お詫び

このサイトのコメント機能が壊れていたことを2ヶ月以上放置していたことをお詫び申し上げます。

ここしばらくの間当サイトに対するコメントがないので、とても寂しいよう。。・゜・(*ノД`*)・゜・。という気持ちでおりましたが、まさかコメントを送信したらバグるとは夢にも思いませんでしたorz

当サイトは皆様との交流を推進するために、コメントやツッコミは大歓迎であります。(SPAMはお断りですが)これからも当サイトへのご支援、ご指導いただけますようよろしくお願いいたします。

作者より

※追記:2008年のSPAMと思われる書き込みを削除しました。

近頃のJ-REITのキモイ値動きはこれがあったのかも。

エヌ・ティ・ティ都市開発株式会社との一連の取組みに関するお知らせ

http://www.pic-reit.co.jp/site/file/tmp-wUAqU.pdf

プレミア投資法人のバックにNTTという強力なネームバリューが付いたことであっという間に上位REITへと変貌を遂げてしまいました。

プレミアは私の中では格安REITとして目を付けていただけにすっかり格安でなくなってしまいとても残念な気持ちでいっぱいです。。・゜・(*ノД`*)・゜・。

いいよ、いいよ僕はJPRでもシコシコ買ってるもん。。

ここ最近、J-REITではLCPとか日レジとか日コマとか運用に目障りなバブル崩壊の下位REITが次々と粛清されていっているので投資先としていくらかの安心感が出てきたように思います。お買い得と言えるかどうかは微妙なお値段ですが。

ただ、私はこの活況が無数の投資家の屍の上にできたこと、いつか自分もそうなるかもしれないことを胸に刻んで投資に励みたいと思います。

残念なことですが、このページにアクセス制限をかける必要が出てきました。

といいますのも、最近このページへよくわからないところから多数のアクセスが発生するようになってきました。SPAM対策が効いているのかSPAMコメントは抑制されており、特に実害がなかったので放置しておいたのですが、最近になってサーバーの許容量の半分にまで達するようになってしまいました…さすがにこの事態を看過できないため、アクセスに制限をかけることにします。

ここは無料ブログと違ってこうした対策は自前でいろいろとできるので(というかある意味自己責任ではあります)その点は万全です。しかしこういうことをしなければならないとは世知辛い世の中ですな…。

ブログ仲間の皆様はいかかですか??そういう苦労はされていらっしゃるのでしょうか。

ついに世の中のkackyの中でTOPになりました!!!

とってもうれしいです♪ \(^0^\)(/^0^)/ ♪

これからも応援をよろしくお願いします♪

一本調子のアゲの時は正直書くネタに窮するkackyです。こんにちは。

今週明けはようやく下げらしい下げがきましたね。上げはゆっくり下げは突然という典型的な展開でした。

もう少しでプラ転☆というところで折り返してしまったのは残念ではありますが、不謹慎ながらも私としてはもっと下がっていいと思っています。というのは、今の私は投資家として買い手の立場であるからです。モノを買うとしたら、安く買いたいじゃないですか。当たり前の理屈です。

正直言って今の株価はちょっと上げすぎ。なかなか下がらないのでしぶしぶ買い負けてる状態です。自分のこころの中では、「日経平均10000円、ダウ9500、ドル円90円」くらいが買い発動のラインかなと考えています。自分のただの気持ちなので特に根拠はありません。

といってもまだ買うための原資が調うのはまだ少し先のため、今は様子を静観することにします。

株価のV字回復が著しい今日この頃ですが、業績のV字回復も目立つようになってまいりました。とりあえず一例として国内小売大手のイオンを挙げておきます。

業績予想の修正および2010年2月期記念配当の実施に伴う配当予想の修正に関するお知らせ

http://www.aeon.info/company/data/2010/pdf/100408R_2.pdf

日経平均は昨年3月から急上昇ですが、イオンは昨年12月に2番底がきました。世の中消費低迷が叫ばれていました。小売業なんていかにも儲からなさそうです。

私は優待ほしさに795円で衝動買いしてしまいました^^;700円を割ったときには若干後悔しました。業績に関してはもとから黒字転換の予想でしたが、正直言って全然期待してませんでした。むしろ、こんな減益が続いて予想通りになるのか、大ボラ吹いてんじゃねぇよ!くらいに思ってました。

しかし、決算発表直前にまさか上方修正でくるとは思いませんでした。失礼しましたorz

このうち純利益は会計上のマジックがぷんぷんするのでほっておくとして、営業利益が僅かながら上方修正、というか下方修正でなかっただけで満足ですwこれまでのイオンはよくわからない多角化やら規模拡大をして昨年はそれらの解消のために赤字を出しました。1年たってようやく落ち着いたかな。来期は本当の意味でのV字回復に期待したいと思います。

今日から新年度のスタートですね。

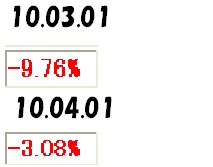

先月は金額ベースの上昇額が最高となったすばらしい1ヶ月でした。今月あたりいつプラスに転じてもおかしくないところまでやってまいりました。プラスに行くのならもう一気に行っちゃって欲しいとおもう今日この頃です。

今月は1日に第一生命が上場という大イベントがあります。

6月までには日経平均が12000円まで行くとか行かないとか。そこまで行ったら儲かっちゃいますよーエヘ☆

これはエイプリルフールではありませんよーww

ここ最近日本株買ってないなーと思ったので一昨日に日本株を仕込みました。意図的に避けていたわけではありませんが、海外株の比率を上げようかなと熱心に買っていたら、そんな感じになっていました。私としては今のポートフォリオはまずまずのバランスではないかなと気に入っております。

3月はずいぶんと評価額があがりましたね。来月にはいよいよプラ転するのではないかと期待しています。それにしても、いつの間にやらライバルであるさわかみファンドやセゾンバンガードやらとずいぶん差をつけてしまいました。そして10年かかるのではないかと覚悟した損失もなんとたったの1年で取り返そうとしています。これから評価額がどれくらい伸びていくだろうかと考えるとちょっぴり楽しみです☆