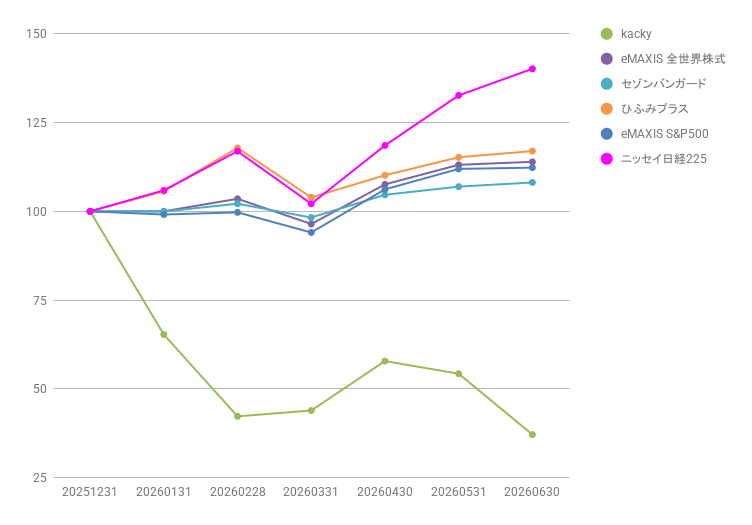

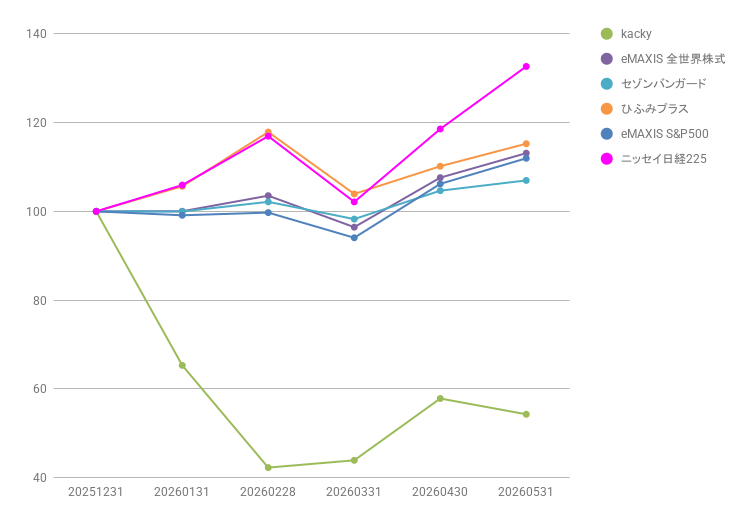

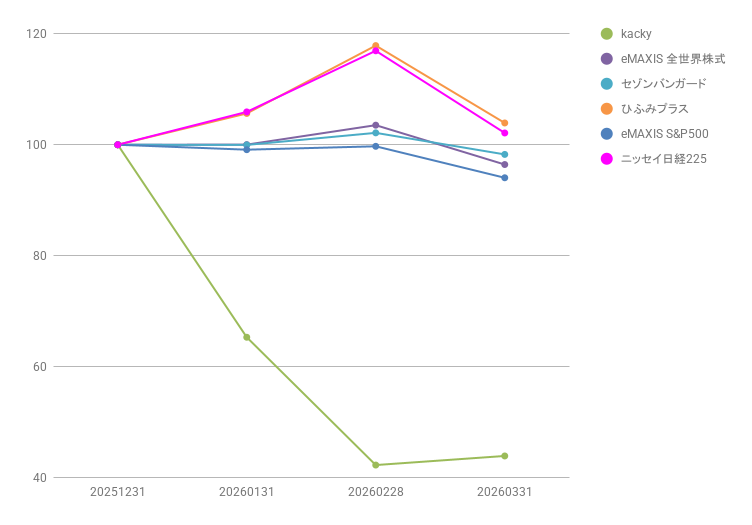

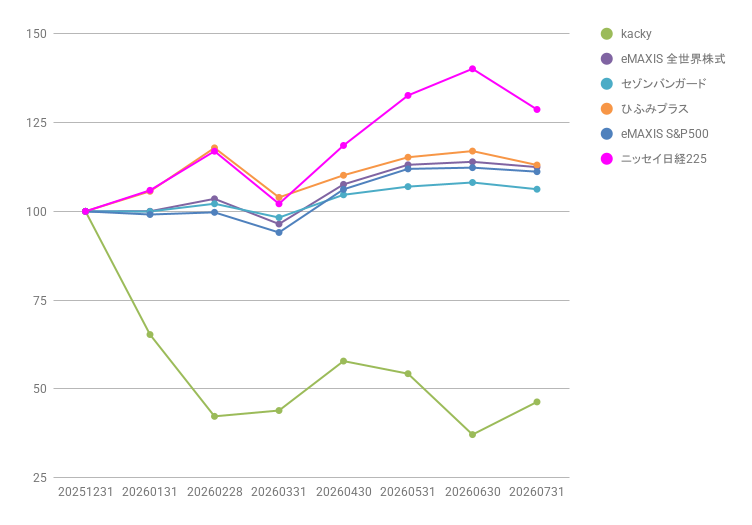

7月の投資成績です。

7月の株式市場は、指数だけでは実態をつかみにくい、なんとも落ち着かない1カ月でした。日本や韓国の株式は日々の振れが大きく、上がったと思えば急に下がる展開に翻弄されましたね。銘柄や市場によって明暗が分かれ、投資家にとって我慢を試される相場となりました。

日本では半導体・電子部品株への売りが響き、日経平均は月間8%を超える大幅下落となりました。一方で、金融、自動車、商社などが支えとなり、TOPIXはわずかながら上昇しています。米国でも半導体株が大きく売られましたが、企業業績は堅調であり、今後は設備投資を支えに底堅さを取り戻すことが期待されます。

債券市場では、中東情勢の緊迫化による原油高とインフレへの警戒から、日米欧の長期金利が上昇しました。日本でも、日銀が国債の買い入れを減らす中で需給が緩み、金利上昇が続いています。今後も各国の利上げ観測が金利を押し上げやすく、株式やリートへの影響には注意が必要です。

為替市場は、月末に日米が協調して円買い介入を行ったとみられ、円高ドル安となりました。それまでは海外投資の拡大などを背景に円安が進んでいただけに、急な方向転換に驚いた方も多かったのではないでしょうか。ただし、日米の金融政策や海外投資の流れを考えると、再び円安が意識される可能性もありそうです。

リート市場は、世界全体では米ドルベースで小幅に上昇しましたが、円高の影響を受けて円換算では下落しました。日本のリートは、都心オフィスの空室率低下と賃料上昇を追い風に堅調でした。長期金利の上昇は重石ですが、AI関連のデータセンター需要や安定した賃料収入が今後の支えになりそうです。

さて、我らがkackyファンドも、株式の下落と激しい値動きに振り回され、厳しい時間が続きました。日本株や韓国株が大きく上下するたびに資産残高も揺れ、なかなか気の休まらない毎日でした。6月の年初来安値に続いて今月も苦しいのかと、正直かなり身構えていました。

そんな中で救いとなったのが、絶不調だった暗号資産の持ち直しです。株式が振るわない分を補ってくれたことで、kackyファンドはなんとか前月比プラスで終えることができました。大きな利益ではなくても、これまでの下落を思えばほっと一息です。分散して持つことのありがたさも、改めて実感しました。

相場が乱高下すると、目先の値動きに心を奪われがちです。しかし、すべての資産が同じ方向に動くとは限らず、今回のように別の資産が支えてくれることもあります。苦しい局面を乗り越えた小さなプラスを励みに、これからも焦らず、じっくり資産を育てていきたいと思います。

それでは、今月も長期投資で行きましょう!