6月の投資成績です。

株式市場は、半導体関連株や電子部品株の上昇に牽引され、日経平均が月間5%を超える大幅高で史上最高値を更新しました。米国でもNYダウは金融株などが牽引して上昇した一方、大手ハイテク株の下落でS&P500やナスダックは軟調と、まだら模様の展開でしたね。今後は企業の旺盛な設備投資や堅調な業績を背景に、日米ともに底堅い相場が続くと期待されています。

債券市場では、日銀の量的縮小による需給の緩みや追加利上げへの警戒感から、日本の長期金利は上昇が続きました。米国でもインフレ率の上振れを受けて利上げ懸念が浮上し、金利は上昇基調となっています。今後も米国の長期金利は高止まりが想定され、日本の金利にも上昇圧力がかかりやすい状況が続きそうです。

為替市場は、海外投資家が日本の株式や債券を売り越したことなどを背景に、じりじりと円安ドル高が進行しました。FRBが利上げ方針に傾く一方で、市場はまだそれを織り込みきれていないと見られており、当面はドル高が意識される展開が続くと予想されています。

リート市場は、円ベースで約5%の上昇と堅調に推移しました。日本でも東京都心部のオフィス空室率の低下と賃料上昇が追い風となり、月末にかけて上昇に転じています。今後もAI投資の拡大によるデータセンター需要などが、市場をしっかり支えてくれると期待されています。

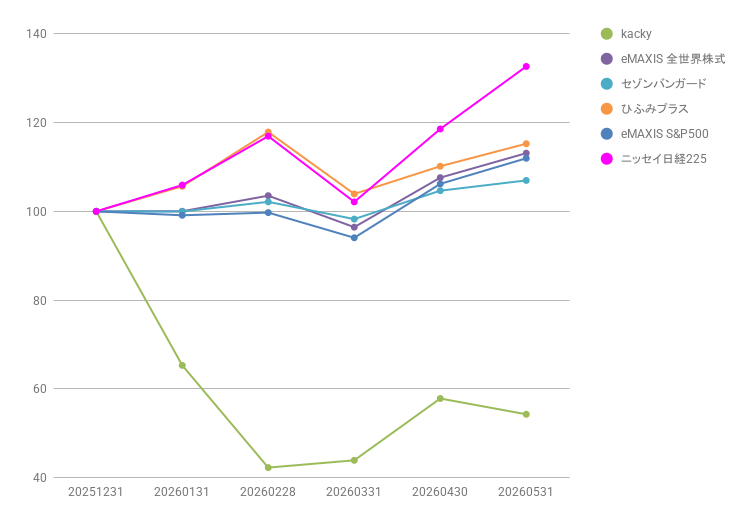

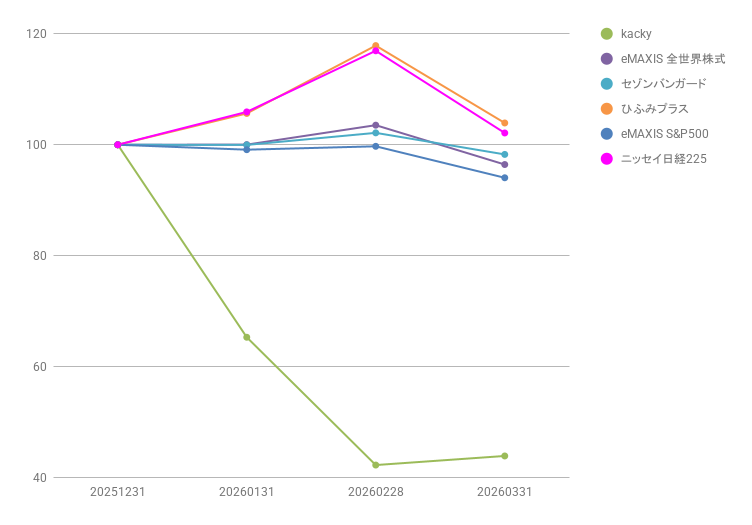

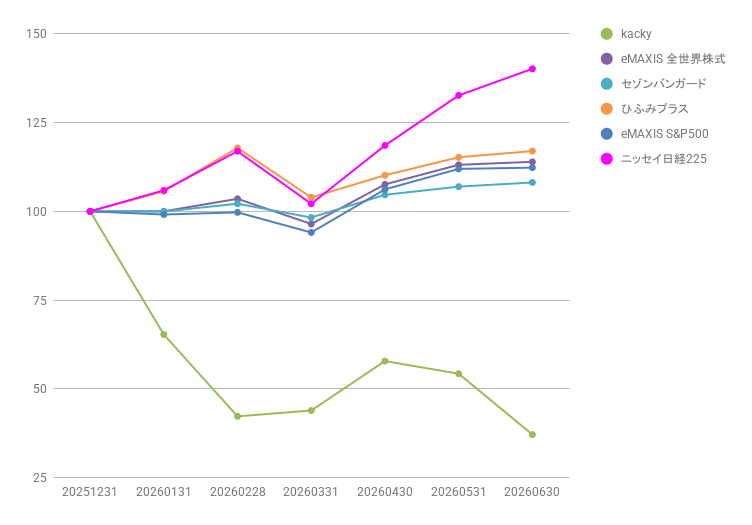

さて、株式市場が最高値に沸く中、kackyファンドはというと、実は正反対の厳しい結果となってしまいました。月末にビットコインが年初来安値を更新する急落に見舞われ、その直撃を受けたファンドも年初来安値での決着です。これまでコツコツ積み上げてきた利益を吐き出す展開に、正直かなり苦しい時期が続いています。

世間の株高のニュースと自分の資産残高のギャップに、思わずため息が出てしまう瞬間もあります。しかし、暗号資産のこうした荒い値動きは今に始まったことではありませんし、過去にも急落の後に力強く回復してきた歴史があります。今は嵐が過ぎるのをどっしりと構えて待ちつつ、今月からの巻き返しに期待したいと思います。

それでは、今月も長期投資で行きましょう!