先月の投資成績です。

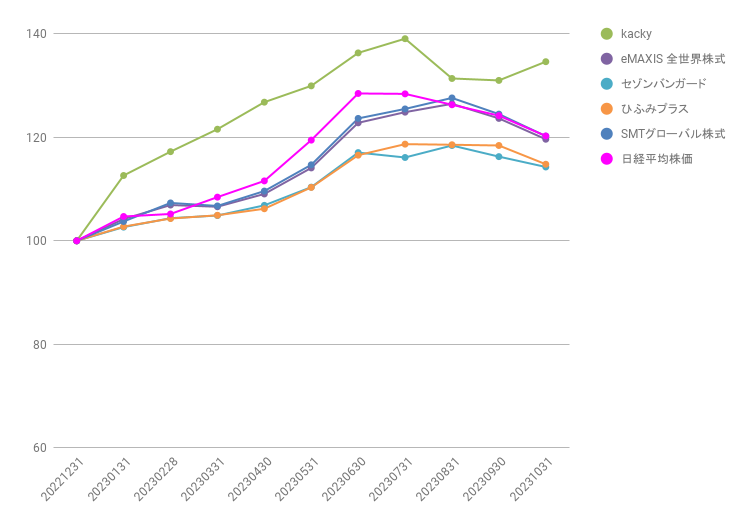

5月のkackyファンドは、4月の損失をなんとか取り戻し、ホッと一息ついたところです。特に好調だったのは暗号資産と国内株式で、おかげさまで2月末くらいの水準まで回復しました。国内株は今年に入ってプラスに転じています。ベンチマークファンドの中では国内比率が高いひふみプラス、日経平均株価といったところが相対的に好調に推移しています。さて、世の中の相場はどうだったのでしょうか。一緒に振り返ってみましょう。

5月の海外株式市場は、米中間の関税引き下げが発表されたことを好感し、全体的に回復ムードでしたね。アメリカや中国だけでなく、ECBの利下げ期待からドイツ株が史上最高値を更新したり、香港市場も大きく値を上げました。一方、日本の株式市場も回復は見られたものの、企業の新年度業績予想が少し慎重だったことや、アメリカの政策運営に対する不透明感もあって、上値は重い展開でした。輸出関連企業にとっては、関税問題の行方が気になるところです。

今後の株式市場ですが、アメリカ市場は短期的な調整を挟みつつも、年後半には減税効果や金融緩和への期待から上昇に転じる可能性があると言われています。日本市場は、上半期は一進一退かもしれませんが、下半期には海外経済の回復とともに企業業績の改善が期待されます。ただし、日銀が利上げに動けば円高が進み、株価の重しになる可能性には注意が必要ですね。私のファンドでも海外株は上昇しましたが、円高の影響でその恩恵は少し控えめでした。

債券市場では、5月は米国の長期金利が上昇しました。米中貿易協議の進展で、比較的安全とされる債券の魅力が少し薄れたことや、アメリカの財政赤字拡大への懸念が主な理由です。欧州や日本の長期金利も、同様の理由から上昇基調となりました。金利が上がると、一般的に既に発行されている債券の価格は下がる傾向にあるので、債券投資家にとっては少し注意が必要な局面です。

今後の債券市場ですが、アメリカでは財政赤字などの懸念から長期金利は高止まりしやすいと見られています。欧州ではECBによる利下げが見込まれるものの、金利が大きく下がる余地は限定的かもしれません。日本の長期金利は、日銀の姿勢から見ても、緩やかに上昇していく可能性が考えられます。債券投資は、引き続き金利動向に注意を払う必要がありそうですね。

為替市場では、5月の円相場は対米ドルで月間ではわずかに円安となりました。月前半は米中合意でリスクオフムードが和らぎ円が売られましたが、後半はアメリカの長期金利が上がったにもかかわらず、米国の財政赤字懸念からドルが売られ円高になるという、少し複雑な動きも見られました。ユーロは対米ドルで強く、ドルからユーロへの資金シフトも感じられます。対円でもユーロ高が進みました。

今後の為替ですが、円の対米ドルレートは、アメリカの利下げ観測と日本の利上げ観測の後退から、しばらくもみ合いが予想されます。一方、円の対ユーロレートは、ユーロ圏の金利が高止まりしそうで、安全資産としてのユーロ需要もあり、ユーロ高が進むかもしれません。為替の動きは本当に多くの要因が絡み合うので、引き続き注視が必要です。

5月のグローバルリート市場は、長期金利が上昇する中でも、多くの地域で現地通貨ベースでは上昇しました。特に欧州や香港のリート市場は、金融緩和期待などを背景に堅調でした。一方で、日本市場の上昇は限定的でした。kackyファンドでは国内REITの比率は小さいですが、コツコツと積み上げています。

今後のリート市場は、アメリカの関税政策や長期金利の動向に左右される不安定な展開が予想されます。ただ、日本のリートは投資口価格の割安感や良好なファンダメンタルズから、底堅い動きが期待できるかもしれません。分散投資の一環として、引き続き注目していきたいアセットです。

さて、kackyファンドでは暗号資産が好調だったとお伝えしましたが、この分野は本当にボラティリティが高いですね。過去には暗号資産の暴落で大きな損失を出したこともありましたが、『暗号資産ガチ勢』としては、市場の清算プロセスも含めて冷静に見ています。今回は良い方向に振れましたが、一喜一憂せず、引き続き長期的な視点で付き合っていきたいと考えています。

それでは、今月も長期投資で行きましょう!