あけましておめでとうございます。今年もよろしくお願いいたします。

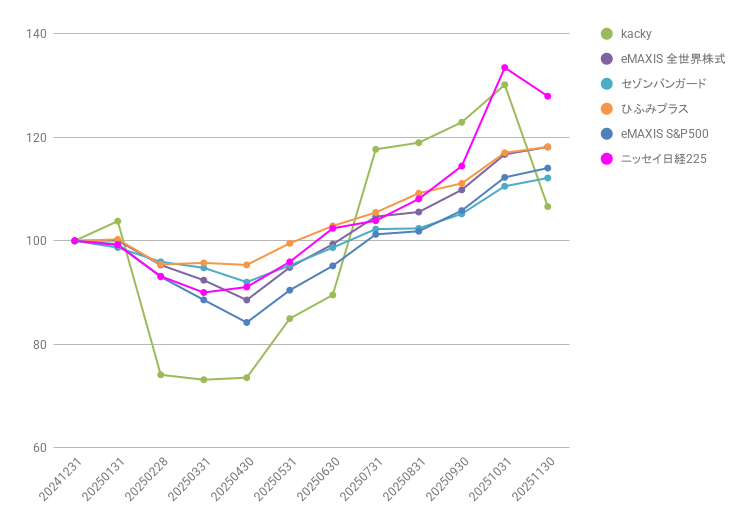

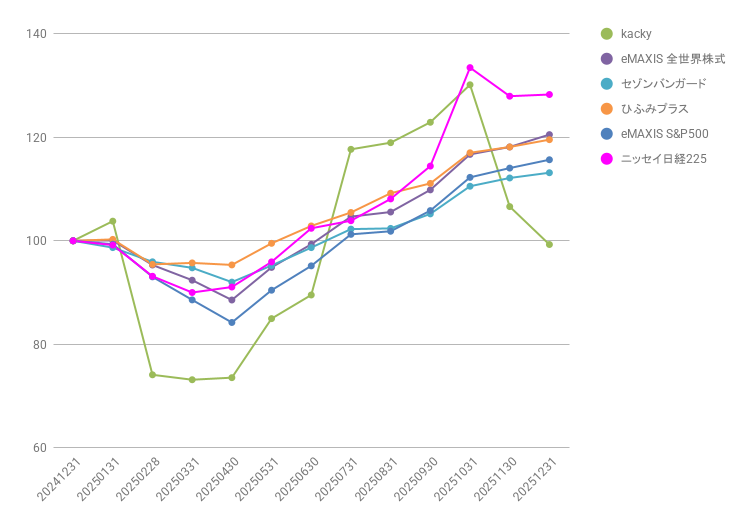

昨年はどのような年になりましたでしょうか。2025年は、第2次トランプ政権の発足やAIブームの再燃により、市場が大きく揺れ動いた一年でした。特に日経平均株価が初の5万円台を突破した一方で、4月にはトランプ関税の影響で急落するなど、まさにジェットコースターのような相場展開となりました。為替も150円近辺での乱高下が続き、投資家の胆力が試される場面も多かったのではないでしょうか。

kackyファンドは嬉しさとつらさが半々となった1年でした。昨年は、暗号資産が下落しマイナスとなりましたが、それを補うくらいの国内・国際株式が爆発的なリターンを叩き出してくれました。特に国際株式は+70%を超える驚異的な伸びを見せ、資産全体の拡大に大きく貢献しました。国内債券は金利上昇の中で堅調に推移し、ポートフォリオの安定に寄与しました。

それでは、いつものように昨年の振り返りと今年の投資戦略を展望したいと思います。

昨年立てた目標は次の通りです。

- 最大損失(対前年評価額) –30%未満

- 投資コスト(税金+手数料) 前年水準キープ

さて、どれだけ達成できたでしょうか。

最大損失 44.95% 未達。。

投資コスト 34404 円 達成!

最大損失については、残念ながら目標を達成できませんでした。特に春先の市場混乱時のドローダウンが響き、一時的に資産評価額が大きく目減りする場面がありました。やはりボラティリティの高い相場でのリスク管理は課題として残りました。

一方、投資コストについては目標をクリアしました。

コストの内訳は、

税金 34404 円

手数料 0 円

となり、手数料無料化の恩恵をフルに享受できた一年でした。税金についても、新NISAの活用などで一定の抑制効果が出ているようです。

次はアセットごとの利益率です(預金、DC 除く)

| 名称 | 1年前 | 現在 | 利益率 |

|---|---|---|---|

| 暗号資産 | 79.0% | 55.7% | -10.14% |

| 国内株式 | 2.7% | 5.3% | 47.24% |

| 国内債券 | 10.8% | 12.1% | 0.62% |

| 国際株式 | 7.5% | 26.9% | 71.31% |

| 国際債券 | 0.0% | 0.0% | 0.00% |

ご覧の通り、一昨年絶好調だった暗号資産は一服し、マイナスとなりました。代わって主役となったのが株式クラスです。特に国際株式は70%超という驚異的な利益率を記録し、国内株式も40%超えと、株式投資家にとっては笑いの止まらない一年となりました。資産配分(シェア)を見ても、株式の割合が大きく増え、暗号資産への依存度が下がったことが見て取れます。昨年立てたアセットアロケーションに沿った投資ができました。

今年の投資戦略ですが、暗号資産については、引き続きポートフォリオのバランスを見ながら徐々に利益確定を進め、過度な集中を避ける方針です。好調な株式クラスについては、新NISAを活用した積立を継続し、長期的な資産形成の軸とします。国内債券は、金利ある世界への移行を見据え、個人向け国債などで現金を遊ばせずに運用していきます。

具体的なアセットアロケーションは、以下の通りです。

- 暗号資産 売り(30 ~ 40%)

- 国内株式 少し買い(10 ~ 20%)

- 国際株式 新 NISA 買い(30 ~ 40%)

- 国内債券 個人向け国債を買う(10%~ 20%)

- 国際債券 引き続きゼロ(0%)

今年も、市場の変動に惑わされず、長期的な視点で資産を育てていきたいと思います。

目標は昨年と同じく、リスクとコストのコントロールを徹底します。

- 最大損失(対前年評価額) –30%未満

- 投資コスト(税金+手数料) 前年水準キープ

2026年はトランプ政権の政策効果が本格化する年でもあります。変化を恐れず、しかし慎重に、今年も健全な長期運用を目指したいと思います。

読者の皆様、今年もよろしくお願いいたします m(_ _)m