上場のMSCIコクサイETFのコストについて

昨日、楽天証券で公開されている「MSCI-KOKUSAI、MSCI-エマージングETF」上場記念セミナーのVTRを見てみました。

https://www.rakuten-sec.co.jp/web/learn/vod.html#skip100126

これを見る限り、上場される「MSCI-KOKUSAI、MSCI-エマージングETF」のコストは他の投資商品に比べて特に遜色なく設計されていると思います。

『外国税額控除』の問題がブログでいろいろ騒がれていましたが、2010年1月から非上場の株式投資信託は適用除外になってしまったのですね。そうなった以上、ほぼETFにした場合とほとんど状況は同じと見てよいでしょう。あとは各国と結んでいる租税条約によって、保有者の日本人比率による還付請求が受けられるかという細かいところもありますが、こちらもあまり大差ないような気がします。

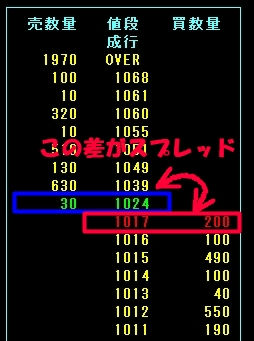

あと、ETFを利用する際に払う可能性のある大きなコストは「スプレッド」と「プレミアム」です。ここで、スプレッドとプレミアムについて図解で説明することにします。

「スプレッド」とは簡単に言うと買いたい人と売りたい人の価格差をいいます。これがなぜコストとなるかといいますと、もし、スプレッドがある状態で取引を成立させたい場合、例えば買いたい場合は売りたい人の値段(図では1024円)に歩み寄らなければならなくなります。今度は売ろうとするときには買いたい人の値段(図では1017円)に歩み寄る必要があります。つまり買おうとする時には自分自身の売れる値段(1017円)に対して上乗せ(7円)して支払う必要があることを示しています。この7円が買うときに支払うコストとなります。当然こうしたスプレッドはないに越したことはないです。このスプレッドが少なくなるためには銘柄がメジャーになって、買い手と売り手が大量に供給されることが必要になります。JASDAQの銘柄と東証1部上場の有名企業の株式ボードを見ればよくわかると思います。

「プレミアム」とは銘柄の本来の価格に割増で支払う金額を言います。個別株の本来の価格に関しては数値化することは困難ですが、ETFに関しては明確で、保有株式の時価総額の総和です。それを口数で割ったものが基準価額となるわけですが、それに対して取引所の価格と見比べれば良いわけです。図において乖離率がプラスになっている場合(基準価額<取引所価格)はプレミアムとなり、買う人は本来価値に上乗せで払う必要があります。これには逆も存在して、本来の価格より安い価格で売られる場合もあります。これは「ディスカウント」で売り手が支払うコストと言えます。これはライブ等のチケットを想像するとわかりやすいと思います。人気があるバンドでチケットの枚数が少なければ買いたい人が多いので定価より高い値段で取引されますね。これが「プレミアム」で、逆に人気がなければ定価より割引で販売しないと売れません。これが「ディスカウント」です。

今回上場の上場MSCI-KOKUSAIに関して見てみると、プレミアムが2.71%となっています。要は今買うためには2.71%の手数料を支払わないといけないことになります。普通のインデックスファンドはノーロードですから、これは決して安くないコストと言えます。故にこのETFに買いを入れるにはまだ少し様子を見た方がよいと思いますね。