maneo統計

ソーシャルレンディングサービスを展開するMANEOも残高が7500万円を超え、約定数も200を超えてきました。

https://www.maneo.jp/

このあたりで統計を取って、レンダー、ボロワーの需給動向を探っていきたいと思います。本当はmaneo側がここら辺の情報を作成してほしいものですが、待ちきれなかったので自分で作ることにしました。

ソースはmaneoホームページにある終了カテゴリーにあるオークションを集計して作成しました。地力でExcelに落とした力作です^^

以降、約定ベース(入札額が100%に達したもの)で統計を取っています。

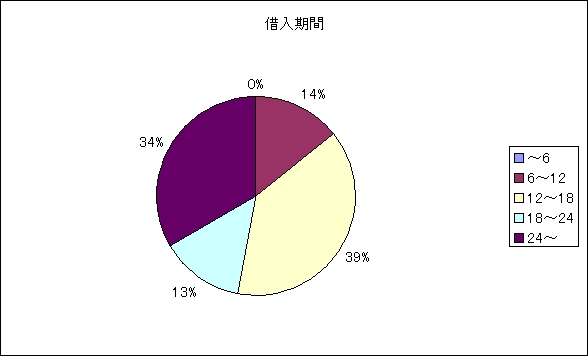

まずは借入期間です。

6ヶ月未満の超短期はなく、6〜12ヶ月の短期借入と24ヶ月以上の長期借入が多いようです。

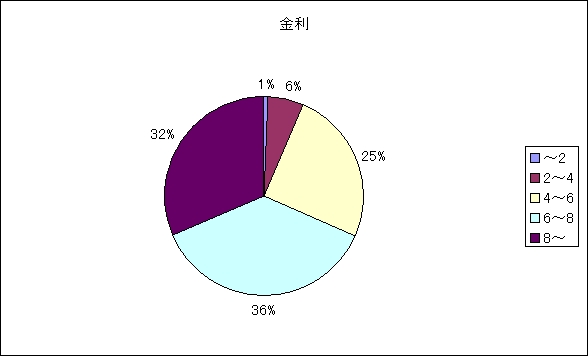

続いては金利を見ていきます。

6%以上の金利が半分以上を占めています。オークション制にすることで低金利に向かう当初の狙いはそうはうまくいっていないでしょうか。とはいえ何の縁もない個人に、無担保で貸し出すのですからまあ妥当な線か、少々甘めな感じだと思います。投資としては限りなくハイイールド債に近いですから、相応のリスクプレミアムを要求する必要があります。2%未満で約定している案件は、保証が付いているG-Loanが適用されたものです。

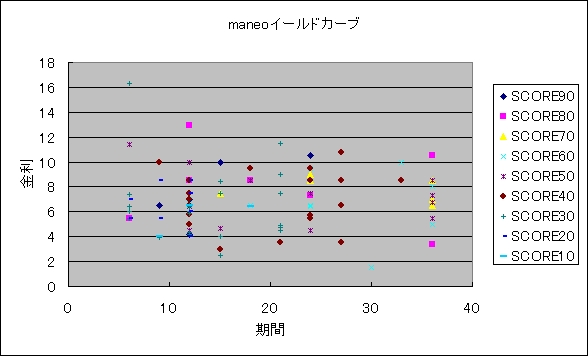

ところで、金利と言うものは基本的に償還までの期間が長いほど大きくなる傾向があります。これは期間が長ければ当然不確実性、すなわちリスクが高く、流動性も失われるため、投資家が相応のリスクプレミアムがなければ投資しないため、当然のことです。

複数の債券の期間と金利の関係をグラフに表したものをイールドカーブと言います。では、maneoのイールドカーブを見てみましょう。約定した全オークションを散布図で表示しています。驚愕の事実が判明します。

なんということでしょう!!借入期間と金利の間に全く相関が見られないのです!あまりにも同期間の間の金利にバラツキが大きいです。ついでにmaneo scoreのグループごとに系列を変えていますが、これもあまり金利には効いていない気がします。maneo scoreの基準がはっきりしていないため、あまりレンダー側は信用していないのかかもしれません。

この状態は、ある意味、市場としてのコントロールが効いていないとも取れます。

ただ、こういう状況が矯正されない限り、レンダーとボロワーには次のようなわかりやすい戦略が導き出せます。

レンダー側は出来るだけ短期の債権を落札することです。これにより平均より低リスクでハイリターンを得ることが可能でしょう。

逆にボロワー側はなるべく長期でローンを組むことです。返済の負担が楽になります。

いかがでしょうか?皆さんの投資戦略、あるいは資金調達のお役に立てましたでしょうか。ただ、ここにはデフォルト率という重要な変数が書かれていないという事実が非常に残念で、気がかりです。これはサンプルが出次第、maneoから情報を公開されることを期待したいと思います。

珍しく(笑)一生懸命作ったのでしばらくトップにリンクをはっておきます。