2026年5月の金融市場は、米国での利上げ観測の再燃や中東情勢の緊迫化など、様々な要因が交錯する難しい1カ月となりました。日米の株式市場が史上最高値を更新する明るい話題があった一方で、足元では暗号資産が急落するなど、ヒヤリとする場面も増えていますね。常に変動する市場の波をどう乗りこなしていくか、今月も振り返っていきましょう。

株式市場に目を向けると、米国ではハイテク株やデータセンター関連株が市場を牽引し、S&P500やナスダックが史上最高値を更新しました。これに引っ張られる形で、日本の株式市場でも半導体関連や電子部品株が大きく買われ、日経平均は史上最高値を更新しています。今後はインフレ動向や利上げ観測が重石になる懸念もありますが、企業業績は堅調であり、緩やかな上昇基調が続くと予想されています。

債券市場では、米国のインフレ率上振れによる利上げ懸念から、長期金利が上昇する展開となりました。日本国内でも日銀の量的縮小政策やタカ派的な姿勢が警戒され、金利の上昇が続いています。今後は、米国の金利は当面高止まりしつつも緩やかに低下に向かうと見込まれていますが、日本では更なる追加利上げの可能性も意識されており、引き続き目が離せない状況です。

為替市場は、日本政府による一時的な為替介入の効果が薄れ、主要通貨に対して円安が進行しました。国内の投資家が海外株式などを積極的に買い越していることも円安の要因となっています。日銀が段階的に利上げを進め、米国が来年に利下げを再開すれば円高に傾く余地もありますが、対外投資の活発化や原油高などの円安要因とせめぎ合い、当面は方向感のもみ合う展開が予想されます。

リート(不動産投資信託)市場を見ると、グローバルリートは米国の長期金利上昇の影響を受けて若干の下落となりました。日本市場も金利上昇の向かい風を受けていますが、オフィスや賃貸住宅の需要は改善傾向にあり、金融機関による買い越しも見られます。今後は、国内外でのAI・データセンター需要の拡大や国内景気の回復が、市場全体をしっかり下支えしてくれると期待されています。

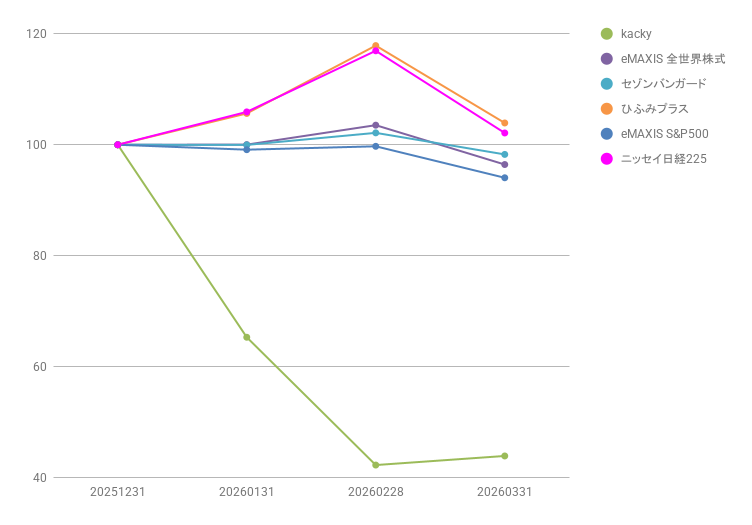

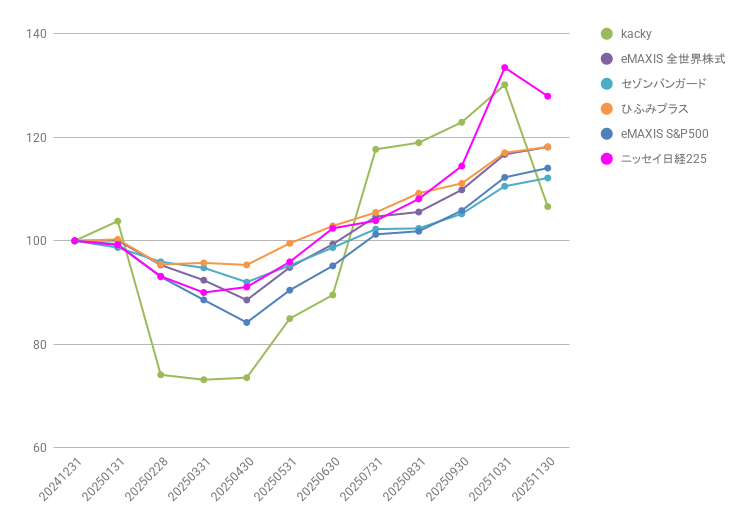

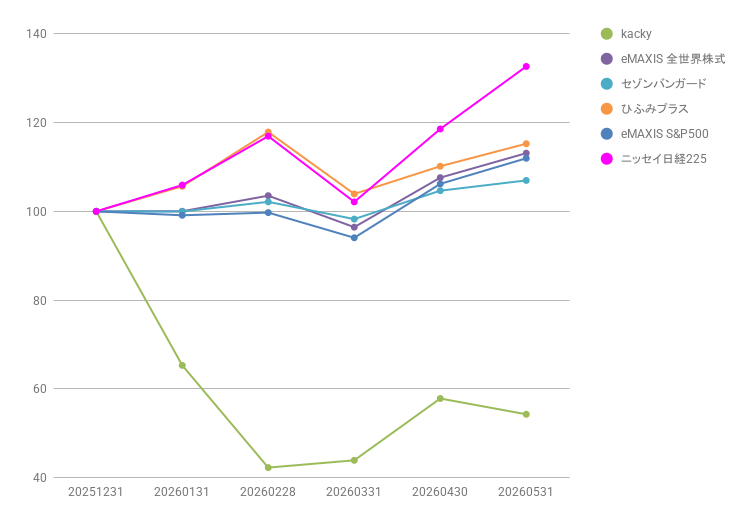

さて、私のkackyファンドの状況ですが、5月は株式部分こそ市場の恩恵を受けて堅調に推移したものの、全体としてはマイナスで着地してしまいました。その最大の原因は、ビットコインをはじめとする暗号資産が月間で3.5%程度下落してしまったことです。さらに6月に入ってから暗号資産の急落に拍車がかかっており、個人的には非常にピンチだと感じています。

こうした相場の急変動を目の当たりにすると、どうしても心が揺さぶられてしまいますね。特に暗号資産のジェットコースターのような値動きは、投資の難しさと恐ろしさを改めて教えてくれます。しかし、このような時こそ一喜一憂せず、どっしりと構えることが大切です。目先のマイナスに怯えることなく、市場の回復を信じてコツコツと資産を育てていきたいと思います。

それでは、今月も長期投資で行きましょう!