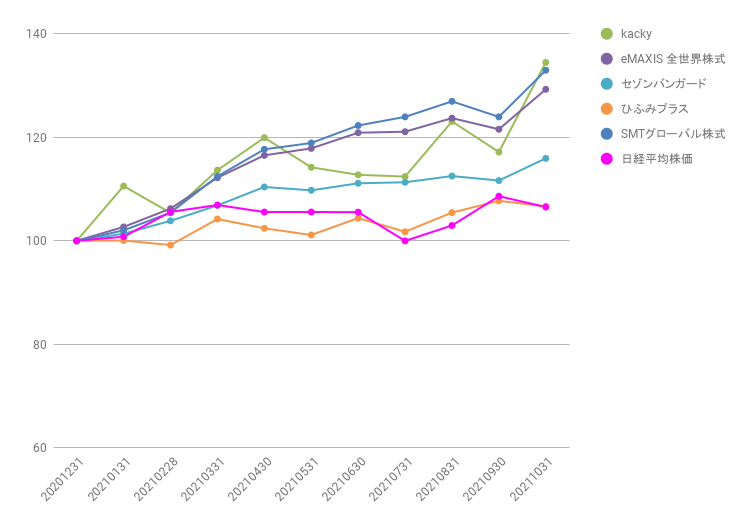

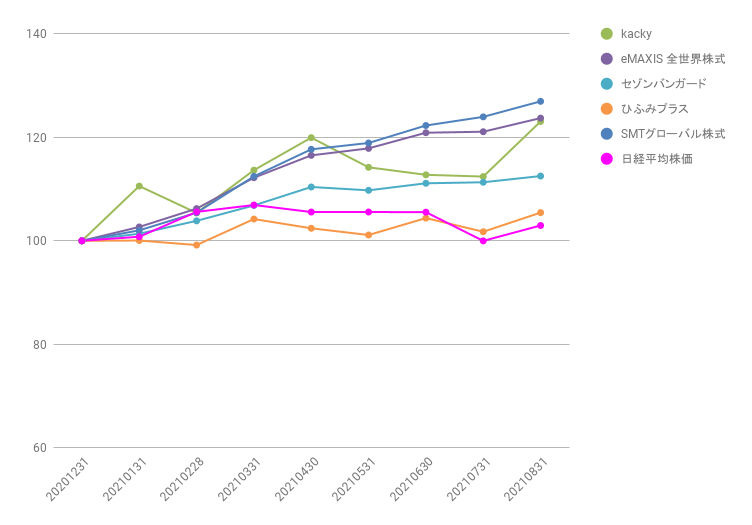

11月の相場は、地域や資産によって明暗が分かれる展開となりました。kackyファンドは、おかげさまで11月も好調に推移し、特に暗号資産の上昇が顕著で前月比で30%以上上昇し、過去最高益を更新しました!今年も残りわずかとなりましたが、非常に良い一年になりそうです。今回は、11月の相場を振り返りながら、今後の見通しについて、初心者の方にもわかりやすく解説していきたいと思います。

まず、株式市場についてです。11月の株式市場は、地域によって動きが異なりました。米国市場は、企業の業績が好調だったこと、そして次期トランプ政権への期待感から、最高値を更新しました。特に、これまで好調だったハイテク株だけでなく、幅広い銘柄に上昇が広がったのが特徴です。一方、日本市場は、7-9月期の製造業の業績が円高の影響で予想を下回り、やや軟調な展開となりました。ただし、金融セクターは好調でした。欧州市場は、企業業績は低調だったものの、利下げへの期待から反発しました。今後の見通しとしては、米国市場は、FRBの利下げと景気回復への期待から、上昇が続くと予想されます。日本市場は、与党の議席減少による経済対策の拡大への期待と、企業の株主還元策が下支えすると見込まれています。

次に、債券市場を見てみましょう。米国10年国債の利回りは、トランプ氏の当選直後に急上昇した後、次期財務長官の指名などをきっかけに低下しました。欧州では、ECBの追加利下げへの期待と、米国の長期金利の動きがせめぎ合い、ドイツの長期金利は下落しました。日本は、米国の長期金利上昇の影響を受けて上昇しました。今後の見通しとしては、米国はFRBの追加利下げと物価上昇の抑制策を織り込み、利回りは低下すると予想されます。欧州は、景況感の悪化とECBの追加利下げの継続で、緩やかに低下すると見られています。日本は、日銀の金融政策正常化路線が維持されることから、利回りは上昇すると予想されています。

為替市場はどうだったでしょうか。円相場は、米大統領選の直後に米国の長期金利が上昇したことで、一時156円台まで下落しましたが、その後は円高方向に推移しました。これは、米国の長期金利の低下などが要因と考えられます。対ユーロ、対豪ドルでもそれぞれ上昇しました。今後の見通しとしては、米国の金利低下と日米の金利差の縮小によって、円高が進むと予想されます。ただし、日銀の利上げのペースは緩やかと考えられるため、円高の幅は限定的と見られています。

最後に、リート市場についてです。グローバルリート市場は、米国の景気見通しの改善と米国株式市場の上昇を背景に上昇しました。ただし、円ベースのリターンは、円高の影響でやや低くなりました。地域別に見ると、米国は景気見通しの改善で上昇しましたが、欧州やアジアは長期金利の動向や景気への懸念から軟調でした。日本は、長期金利の上昇と投資信託からの売りが重なり、下落しました。今後の見通しとしては、米欧の中央銀行の利下げによる長期金利の低下、米国の景気回復による世界経済の底堅さ、賃料収入の安定などを背景に、回復基調と予想されています。米国はFRBの利下げ継続と景気回復で上昇、欧州はECBの追加利下げで回復、アジア・オセアニアは景気回復と金利の落ち着きで緩やかに上昇、日本はオフィス賃料の改善で持ち直すと予想されています。

以上、11月の相場を振り返り、今後の見通しを解説しました。それでは、今月も長期投資で行きましょう!