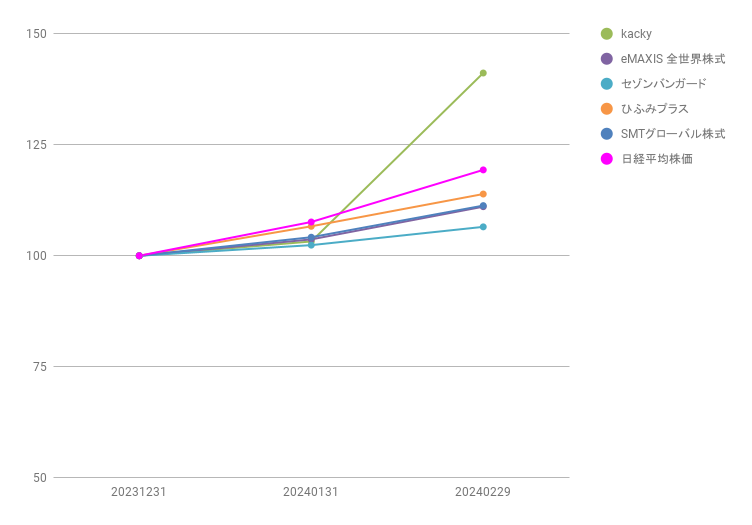

先月の投資成績です。

2025年9月は、世界の金融市場にとって非常に興味深い月となりました。特に米国と日本の株式市場が過去最高値を更新し、全体的に力強い上昇を見せたことは、私たち長期投資家にとっても嬉しいニュースだったのではないでしょうか。雇用統計の軟化による利下げ期待や、AI関連への巨額投資、新型iPhoneの販売好調などが追い風となり、市場全体に活気がみなぎりましたね。

株式市場では、米国が利下げ期待とAI関連投資に沸き、S&P500指数が大きく上昇しました。日本市場もこれに連動し、電子部品や半導体関連株が牽引役となりTOPIXが最高値を更新しています。企業による株主還元強化や外国人投資家の買いが相場を支え、国内投資家の米国株投資も増加傾向です。しかし、香港や上海、欧州市場は、一部好調なセクターもあったものの、利益確定売りや政治的混乱で足踏みとなりました。

今後の株式市場の展望としては、米国では減税とAI関連投資が企業業績を押し上げ、利下げ見込みから高バリュエーションも許容されると予測されます。日本市場はトランプ関税という懸念材料があるものの、政府の経済対策や株主還元強化により上昇が期待されますが、日銀の利上げ動向には引き続き注意が必要です。常に変化する市場の波を冷静に見極めることが大切ですね。

債券市場を見ると、米国では雇用統計の軟化を受けて利下げ期待が高まり、10年国債利回りが低下しました。FRBは実際に0.25%の利下げを実施し、年内に追加利下げを示唆しています。一方、日本では日銀が金融政策を据え置きましたが、ETF等の処分による金融引き締め強化を発表したため、長期金利は上昇基調をたどりました。

欧州では、ECBが政策金利を据え置いたことで景況感改善からドイツの長期金利が上昇傾向を見せました。今後の見通しとしては、米国の長期金利は若干低下後もみ合うと予想され、欧州は景気が底堅いため長期金利は高水準で推移するでしょう。日本は国内景気回復と日銀の追加利上げ観測から、引き続き先高観が続くかもしれません。

為替市場では、円の対米ドルレートが月間でやや円安に推移しました。米国の利下げと日銀の利上げ観測という円高要因があったものの、日本からの対外証券投資の拡大や財政規律への懸念といった円安要因が優勢となったためです。ユーロ・米ドルレートでは、FRBの利下げとECBの据え置きから、ユーロ高・ドル安の展開となりました。

今後の為替の見通しとしては、円の対米ドルレートは、米国の利下げと日銀の利上げ観測、対外証券投資の動向が複雑に絡み合い、もみ合いながらもやや円高方向に傾く展開が予想されます。また、円の対ユーロレートは、ユーロが米ドルに対して上昇し、円に対してもユーロ高になると見込まれるため、それぞれの国の経済状況をしっかり把握しておきたいところです。

リート市場では、グローバルリート(米ドルベース)はアジア地域の一部が好調で、特に日本、シンガポール、韓国、マレーシアが上昇を牽引しました。米国市場も堅調でしたが、豪州や香港では利益確定売りが見られました。日本リート市場はオフィス賃貸市場のファンダメンタルズ改善を背景に指数が上昇し、海外投資家が買い越しに転じたことが確認されています。

今後のグローバルリート市場は、日米の金融政策や長期金利動向に左右される展開が予想されますが、世界的な景気回復見込みにより賃料は堅調に推移するでしょう。特に日本では、オフィスセクターの空室率低下と新規契約賃料の上昇が続き、引き続き堅調な動きが期待されます。物件の質や分配金の安定性が、これまで以上に重視される傾向が強まるかもしれませんね。

さて、私のkackyファンドの状況ですが、9月は国内外の株式が順調に上昇してくれたおかげで、ベンチマークと同程度の利益を出すことができました。暗号資産は月末に少し下落してしまいましたが、結果的にはプラスマイナスゼロ程度で着地できました。ベンチマークの一つである「ひふみプラス」は少々不振だったようですが、市場全体としては好調でした。

全体としては、日米の株式市場が経済のけん引役となり、市場全体に活気が見られた月でした。もちろん、相場は常に変動しますし、様々な要因が絡み合って複雑な動きを見せるものです。しかし、私たち長期投資家は、そのような変動にも一喜一憂せず、長期的な視点を持って市場と向き合うことが重要だと考えています。私も引き続き、市場の動きを注視しつつ、ブレずに長期投資を続けていきたいと思います。

それでは、今月も長期投資で行きましょう!